La loi de finances pour 2016

Suite à l’entrée en vigueur de la loi de finances pour 2016, promulguée le 30 décembre 2015, nous revenons sur les principales mesures de ce texte.

Point de vigilance principal : la date d’entrée en vigueur correspondants à chaque article. Tous n’ont pas pris effet au 1er janvier 2016 !

Cette veille sera organisée selon le schéma suivant : partie particuliers, concernant tous les contribuables, partie professionnelle, concernant les entreprises, et enfin une partie concernant les collectivités.

Partie 1 – Les particuliers

Barème, décote et baisse d’impôts sur le revenu

La loi de finance pour 2016 a non seulement modifié le barème de l’IR afin de prendre en compte l’inflation, mais a de plus amélioré le système de décote, ce qui permettra de parfaire la démarche de réduction d’impôts engagée en 2015.

Voici les tranches d’imposition 2016 tel que le prévoit le nouveau barème d’impôt sur le revenu.

- Jusqu’à 9 700 : 0%

- de 9 700 à 26 791 : 14,00%

- de 26 791 à 71 826 : 30,00%

- de 71 826 à 152 108 : 41,00%

- au-delà de 152 108 : 45%

La limite d’application de la décote est désormais de :

- 1 552 € pour 2016 pour une personne seule, au lieu de 1 135 € en 2015

- 2 559 € pour 2016 pour un couple, avec ou sans enfants, au lieu de 1 870 € en 2015.

Ces modifications devraient toucher quelques 8 millions de foyers leur apportant une diminution de 200 à 300€ pour les célibataires ou de 300€ à 500€ pour les couples aux revenus modestes. Sont concernés les célibataires touchant 1,6 fois le SMIC et les couples touchant 3,7 fois le SMIC.

Impôts locaux : Exonération à titre définitif… ou presque

Les contribuables bénéficiant d’exonération d’impôts locaux prévue en 2014 verront cette année leur situation se pérenniser. Ainsi cette exonération sera acquise à titre définitif sauf augmentation substantielle des revenus du foyer.

Dans le cas d’un changement de situation donnant lieu à la fin de l’exonération, celle-ci sera progressive. Maintien de l’exonération durant deux ans puis réduction de l’exonération d’un tiers chaque année.

Encouragement fiscal à l’emploi à domicile

La déduction du salaire versé à un employé de maison sera désormais de 2€ de l’heure, au lieu 75 cts jusqu’à présent. Cela représente une baisse du coût du travail de 9% avant application du crédit d’impôt de 50 %.

Entrée en vigueur de cette mesure : dès le 1° décembre 2015 !

Les étudiants dont les parents sont assujettis à l’ISF seront privés d’aides au logement

Désormais les célèbres APL ne concerneront plus que les foyers les plus modestes. Tout du moins en sont exclus les étudiants dont les parents sont assujettis à l’ISF.

Les sages ont estimés que le législateur avait « ainsi entendu poursuivre un objectif d’intérêt général d’adaptation des conditions d’octroi d’une aide sociale en faveur du logement aux moyens dont peut directement ou indirectement disposer la personne afin de se loger ».

Baisse du taux de TVA sur les protections hygiéniques féminines

Le taux passe de 20 % à 5,5 %

Mise en place de « kits d’information » sur les revenus issus de l’économie collaborative

Suite au développement rapide de l’économie collaborative, le gouvernement mettra des kits à dispositions afin d’informer les personnes étant, souvent de bonne foi, totalement ignorant des règles en vigueur concernant les revenus de ces activités.

Majoration de la taxe foncière sur les terrains constructibles non bâtis en zone de tension immobilière

Ainsi, il est prévu un retour sur la mesure prévue en 2015 prévoyant à la fois une majoration forfaitaire au m² de 5€ et une majoration proportionnelle de 25 %. Pour 2015, l’administration ne prendra en compte que la majoration proportionnelle de 25 %, prévoyant un dégrèvement pour les contribuables concernant la majoration forfaitaire de 5€.

En 2016, seule sera conservée la majoration proportionnelle de 25 %, laquelle sera contrebalancée par un abattement de 200m².

A partir de 2017, la majoration proportionnelle sera oubliée au profit du retour de la majoration forfaitaire, cumulée à l’abattement. Cependant une marge de manoeuvre sera laissée aux collectivités :

- L’abattement devient facultatif

- La majoration forfaitaire pourra aller de 1€ à 5€

Vers un passage progressif à la déclaration par internet

Un calendrier est prévu organisant l’expansion de la déclaration par internet en fonction du revenu fiscal de référence (RFR) de n-2.

En 2016, seront concernés les contribuables ayant un RFR en 2014 de 40 000€ ou plus. Cela concernerait 2 millions de déclarants.

En 2017, seront concernés ceux ayant un RFR en 2015 de 28 000€ et plus. Soit 4 millions de déclarants.

En 2018, seront concernés ceux ayant un RFR 2016 de 15 000€ et plus, soit 8 millions de déclarants.

Enfin, en 2019, la totalité des déclarations devront être effectuées par le biais d’un ordinateur.

La déclaration pourra cependant encore être faite sous forme papier, notamment pour les personnes n’ayant pas d’ordinateur chez eux.

Renforcement du PTZ

Prolongation jusqu’en 2018, création d’un micro-crédit à taux zéro pour les ménages modestes et incorporation de l’éco-ptz au sein de l’offre globale de prêt lors de l’achat, avant même de disposer de devis de travaux de rénovation énergétique.

Mesures post-attentats

Augmentation du budget sécurité :

Intérieure : 750M€ supplémentaires ; Création de 8 500 postes d’ici 2018.

Extérieure : 100M€ pour contribuer aux opérations en Syrie.

Encouragement à la solidarité nationale :

Exonération de droits de successions pour les ayants droits des victimes, quel que soit leur rang / degré.

Exonération de droits de mutation concernant les dons aux descendants, conjoints ou partenaires, ou ascendants des victimes.

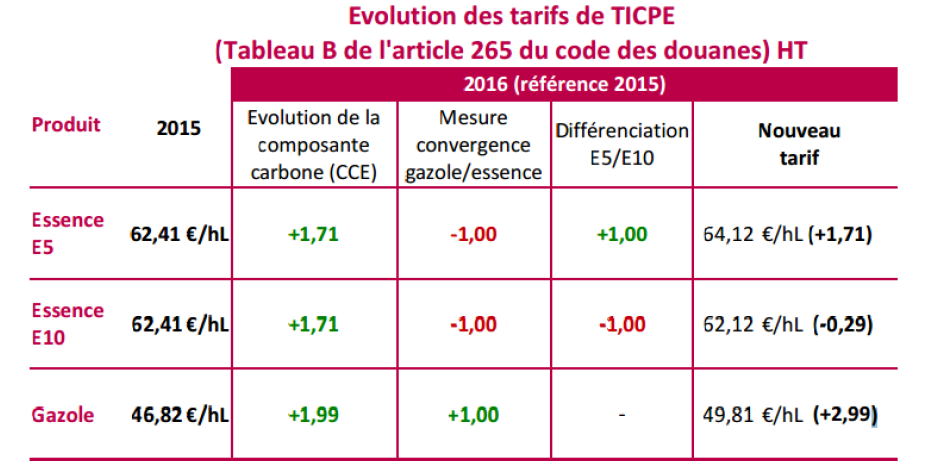

Ecologie et taxes sur les carburants

Ainsi qu’il a été annoncé durant le mois de décembre 2015, l’évolution des taxes sur les carburants à compter du 1er janvier 2016 va dans le sens du rapprochement entre l’essence et le gazole.

Reconnaissance de l’indemnité kilométrique pour les cyclistes

Au même titre qu’en voiture, les kilomètres effectués à vélo sur le trajet domicile-lieu-de-travail pourront désormais être pris en compte en tant qu’indemnités kilométriques. Cela donnera lieu à une exonération de cotisation sociale et de CSG dans la limite de 200€ par an et par salarié (sans empêcher le versement par l’employeur d’une indemnité plus élevée, éventuellement). Une nouvelle qui saura ravir les écologistes de la première heure ainsi que les mordus de la pédale !

Partie 2 – Les entreprises

Il avait été annoncé un plan de soutien aux entreprises représentant 33Md€. Il sera tenu.

Elargissement de l’aide concernant les cotisations familiales employeurs

Maintien de la baisse de 1,8 points concernant les salaires jusqu’à 1,6 fois le SMIC

Extension de cette aide aux salaires jusqu’à 3,5 fois le SMIC

Entrée en vigueur : 1° avril 2016

Disparition progressive de la contribution exceptionnelle à l’IS

Le taux de l’IS passera progressivement, d’ici 2020 de 33,33 % à 28 %. Un premier pallier sera atteint en 2017.

Baisse du plafond de déduction des « parachutes dorés »

Les rémunérations différées visées aux articles L. 225-42-1 et L. 225-90-1 du code de commerce, relatifs aux sociétés anonymes, sont admises en déduction du bénéfice net dans la limite de trois (et non plus six) fois le plafond annuel de la sécurité sociale (PASS) par bénéficiaire.

Entrée en vigueur : 1er novembre 2015 !

Suppression progressive de la C3S

La contribution sociale de solidarité de société (C3S) est vouée à disparaître d’ici 2017, ainsi que l’avait annoncé un abattement prévu en 2015. Cette année encore un nouvel abattement permettra à de nombreuses entreprises de ne plus payer cette contribution. En effet, En 2016, 80 000 entreprises de taille intermédiaire (ETI) devraient y échapper. A terme, il est prévu qu’elle disparaisse totalement des charges fiscales de toutes nos sociétés.

Renforcement de la lutte contre la fraude

D’ici 2018, les entreprises devront investir dans un logiciel ou système de caisse sécurisé, sous peine d’une amende de 7 500€ et d’une obligation de mise en conformité dans les 60j.

A compter des exercices ouverts au 1er janvier 2016, les grandes multinationales, ayant un chiffre d’affaire supérieur à 750M€, devront obligatoirement transmettre à l’administration fiscale les informations pays par pays, indiquant la répartition mondiale des grands agrégats comptables du groupe. Cela, en supplément de la déclaration de prix de transferts. Cela facilitera l’identification du des montages frauduleux voire abusifs.

Baisse du seuil de déclenchement de la TVA pour les ventes à distance

Les ventes à distance de biens par un fournisseur d’un État membre de l’Union européenne à destination de la France, seront soumises à la TVA française dès 35 000 € hors taxe, contre 100 000 jusqu’ici. Cette mesure aligne le seuil français sur le seuil applicable dans la plupart des pays de l’UE et réduit les distorsions de concurrence.

Concernant les entreprises agricoles

- Mise en place d’un amortissement accéléré concernant les investissements dans les bâtiments d’élevage.

- Création d’un régime micro-bénéfice agricole : mise en place progressive sur 4 ans.

- Renforcement de la déduction fiscale pour aléas (DPA) : simplification de la qualification d’aléa et assouplissement des modalités de réintégration de sommes mises en réserve.

Soutiens aux PME

- Limitation des effets de seuils dans les TPE et PME : deux mesures :

– Harmonisation des seuils à 11 salariés (au lieu de 9 ou 10, selon les cas, auparavant).

– Le dépassement des seuils suite aux recrutements dans les entreprises de moins de 50 salariés, d’ici 2018, ne déclencheront pas, durant les trois années suivant le dépassement, de pertes d’avantages fiscaux ou l’assujettissement à de nouveaux prélèvements. Il s’agit du maintien alors du régime des sociétés de personnes, malgré le dépassement du seuil des 50 salariés devant faire basculer l’entreprise à l’IS. (cf : article 30 loi LME du 4 août 2008) - Recentrage du dispositif ISF-PME en faveur des jeunes entreprises innovantes

L’âge de l’entreprise sera pris en compte à partir de la première vente.

Les entreprises dont le besoin de financement excède les 50 % de son chiffre d’affaire seront également éligibles.

La mesure favorisera le financement en fonds propres, présentant plus de risques pour les investisseurs. - Développement du financement participatif sous forme de prêts

A partir du 1er janvier 2016, les contribuables pourront, en cas de non remboursement d’un prêt participatif, imputer la perte en capital subie sur les intérêts générés par des prêts consentis dans les mêmes conditions et perçus au cours de la même année ou des cinq années suivantes. - Renforcement de l’attractivité du PEA-PME

Simplification des critères d’identification des PME éligibles.

Ouverture de cette éligibilité aux obligations convertibles ou remboursables en actions.

A compter du 1er avril 2016, mise en place d’une exonération d’impôt sur le revenu des plus-values réalisées lors de la cession de titres « monétaires » (SICAV et FCP), représentant une épargne dormante de plus de 8 Md€, sous condition de réinvestissement dans le PEA-PME. - Alignement du dispositif Madelin sur celui de l’ISF-PME

Dans un souci de lisibilité des deux mesures.Pérennisation du dispositif Madelin, à l’instar de l’ISF-PME.Suppression notamment de la restriction de l’investissement visant uniquement les TPE de moins de 5 ans.

Prorogation du dispositif d’amortissement accéléré applicable au matériel de robotique industrielle

Prolongation d’un an de la mesure permettant l’amortissement accéléré sur 24 mois du matériel de robotique industrielle prévu initialement jusqu’au 31 décembre 2015.

Création d’une représentation cadastrale unique

Elle remplacera le plan cadastral de la DGFIP et les données parcellaires de l’institut national de l’information géographique et forestière. Ce dans un souci de lisibilité de l’information.

Modification des critères de classements de zones de revitalisation rurale

Le classement se fera désormais selon la densité de population et la richesse des habitants.

Toute sortie d’une zone du classement, suite à ces modification, ne mettra pas fin aux avantages des entreprises implantées dans ce territoire. Les exonérations subsisteront le temps prévu pour ces sociétés.

Extension de l’amortissement fiscal supplémentaire exceptionnel aux poids lourds fonctionnant au gaz naturel et au biogaz

Création d’un nouvel article 39 decies A du CGI permettant l’extension de l’amortissement fiscal supplémentaire exceptionnel sur certains achats d’équipements industriels, aux poids lourds fonctionnant au gaz naturel (GNV) et au biométhane carburant (bioGNV) pour une durée de deux ans.

Partie 3 – Les collectivités

Elargissement du FCTVA

Le Gouvernement a décidé d’élargir le Fonds de compensation pour la TVA (FCTVA) aux dépenses d’entretien des bâtiments publics réalisées à compter de 2016

Mesure complétée au Parlement par un élargissement du FCTVA aux dépenses d’entretien de la voirie des collectivités territoriales ainsi qu’aux dépenses faites dans le cadre du plan « France très haut débit ».

En totalité, cela ajoutera au profit des collectivités environ 374M€.

Création d’un fonds d’aide à l’investissement local de 1 milliard d’euros

Divisé en deux enveloppes de 500M€, l’une dédiée aux grandes priorités (travaux de mise aux normes ou encore de transitions énergétiques,…) ; l’autre ayant vocation à profiter aux bourgs, et aux petites et moyennes villes.

A noter :

L’élargissement de la taxe sur les transactions financières aux opérations « intra-day » a été jugée inconstitutionnel par le Conseil d’Etat.

Rappel : l’article 5 de la première loi de finances rectificative pour 2012 codifié sous l’article 235 ter ZD du CGI. La taxe sur les transactions financières vise avant tout à faire participer le secteur financier au redressement des finances publiques.

Dans le cadre du PLF 2016, les députés ont voulu poursuivre l’objectif d’élargir le champ de la taxe sur les transactions financières en y intégrant les transactions dites « intra-day », qui sont dénouées au cours d’une seule et même journée.

Le Conseil constitutionnel a considéré, que la place de l’article 30 de la loi de finances est contraire aux dispositions du paragraphe I de l’article 34 de la loi organique n° 2001-692 du 1er août 2001 relative aux lois de finances. En effet, la loi de finances de l’année doit impérativement comprendre deux parties distinctes, conformément aux prescriptions de la loi du 1er août 2001, lesquelles ont été rappelées par le Conseil avant d’indiquer que l’article 30 a été placé à tort dans la première partie de la loi de finances. Cet article a donc été jugé inconstitutionnel par défaut de respect de la procédure.

– Anaïs Baleynaud