Le dispositif « Duflot »

Le Salon de l’immobilier s’est déroulé au Parc des Expositions de Toulouse du 4 au 6 octobre 2013. Le Groupe Recherche souhaite vous faire part de sa visite et en profiter pour rappeler le dispositif phare de l’investissement immobilier de défiscalisation, à savoir, la loi “Duflot”.

Ce salon avait pour but d’informer les particuliers qui se posent les questions suivantes :

- Acheter dans le neuf ou dans l’ancien ?

- Acquérir un bien ou faire construire ? pour le louer ou pour soi ?

- Conditions de financement

Pour y répondre, des professionnels de différentes branches sont présents :

- Promoteurs immobiliers

- Etablissements bancaires : offres de financement

- Agents immobiliers

- Courtiers

Plusieurs conférences sont également organisées dans ce cadre-là. L’une d’elles était destinée à promouvoir le dispositif « Duflot ». A cette occasion, nous avons choisi de revenir sur cet investissement immobilier. Ainsi, après avoir présenté son régime (I), une simulation viendra illustrer la loi « Duflot » (II). Enfin, l’analyse sera poussée plus loin que les arguments commerciaux dans le but d’apprécier l’opportunité d’un tel placement (III).

I) Présentation du régime

Il est ouvert aux contribuables domiciliés en France (métropolitaine et DOM) qui acquièrent ou font construire entre le 1er janvier 2013 et le 31 décembre 2016 un logement neuf ou assimilé qu’ils s’engagent à donner en location nue à usage d’habitation principale du locataire pour une durée de neuf ans.

Conditions

Le locataire doit être une personne autre qu’un membre de leur foyer fiscal, ni ascendant, ni descendant.

Les logements concernés sont :

- les logements achetés neufs ;

- les logements achetés en état d’achèvement ;

- les logements que l’investisseur fait construire ;

- les locaux non habitables transformés en logement ;

- les logements réhabilités ;

- les logements faisant l’objet de lourdes rénovations.

Les logements doivent satisfaire des conditions de volume, de surface, de confort et de sécurité au sens des dispositions prévues par les articles R 111-1 à R111-17 du Code de la construction et de l’habitation. Le logement doit rendre compte d’un niveau de performance énergétique globale qui varie en fonction du lieu de situation du logement. Logements situés dans des zones définies par l’arrêté du 29 avril 2009.

Il existe un double plafond :

- de loyer mensuel par m² qui différent selon les zones géographiques

- de ressources annuelles des locataires.

La spécificité de ce régime est de promouvoir la mixité sociale : 20 % minimum de logements hors « Duflot » dans l’immeuble. Lorsqu’un immeuble comprend au moins 5 logements, la totalité des appartements ne pourra pas être soumise au régime « Duflot ». Au moins 20 % d’entre eux devront être vendus sans ce dispositif. L’information de l’acquéreur est prévue par une mention dans l’acte authentique d’acquisition.

Calcul de la réduction

La réduction d’impôt est calculée sur le prix de revient, dans la limite d’un plafond par mètre carré de surface habitable fixé par décret (jusqu’à 5 500 €) ou sur 95 % du montant des souscriptions de parts de SCPI. Elle est limitée à deux logements par année. L’assiette de la réduction ne peut excéder 300 000 € pour une même année et un même foyer fiscal. Le taux de réduction est de 18 % pour les investissements réalisés en métropole, et 29 % pour ceux réalisés en outre-mer.

II) Simulation

| Valeur de l’immeuble | 165 000 |

| Frais d’acquisition | 9 000 |

| Montant du crédit | 174 000 |

| Durée du crédit | 15 ans |

| Taux du crédit | 3.00% |

| Mensualités du crédit | 1201,61 |

| Loyers annuels | 6 200 |

| Taux de réduction d’impôt en Duflot | 18% |

| Montant de la réduction | (18% x174 000) 31 320 € |

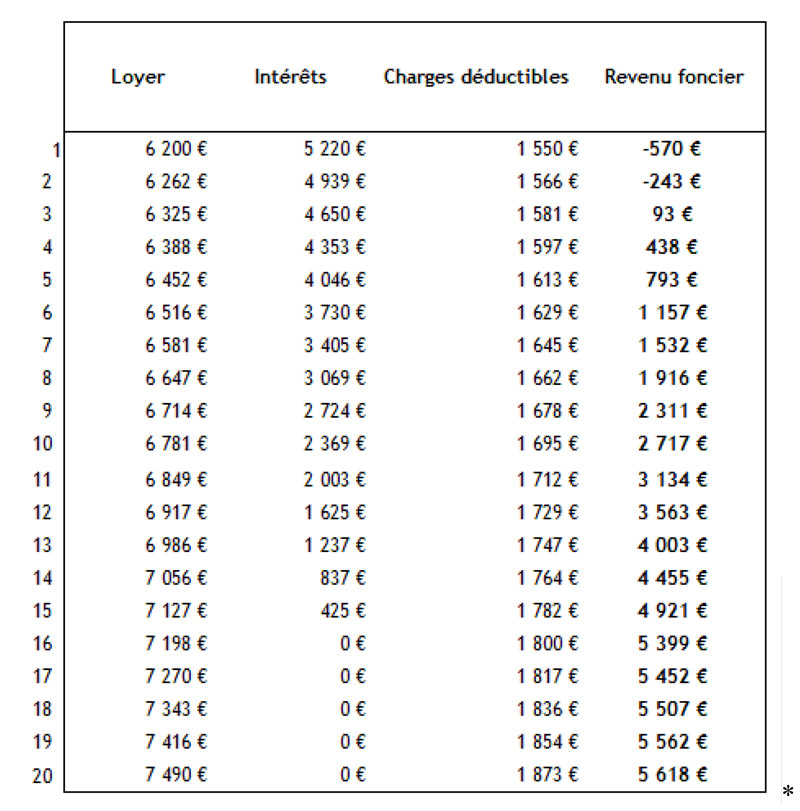

Dans cette hypothèse un investisseur acquiert un immeuble d’une valeur de 165 000 € en le finançant en intégralité par un emprunt, frais de notaire inclus, pour une somme totale de 174 000 €. Il réalise un crédit amortissable à un taux fixe de 3% pendant 15 ans donnant lieu à des mensualités s’élevant à 1 201 €. Le rendement brut de son investissement locatif est de 3.56% soit des loyers annuels de 6 200€, qui seront revalorisés de 1% par an. Il pourra réduire ses impôts pendant 9 ans à hauteur de 31 320 €, soit une réduction d’impôt de 3 480 € par an, sous réserve de respect des conditions.

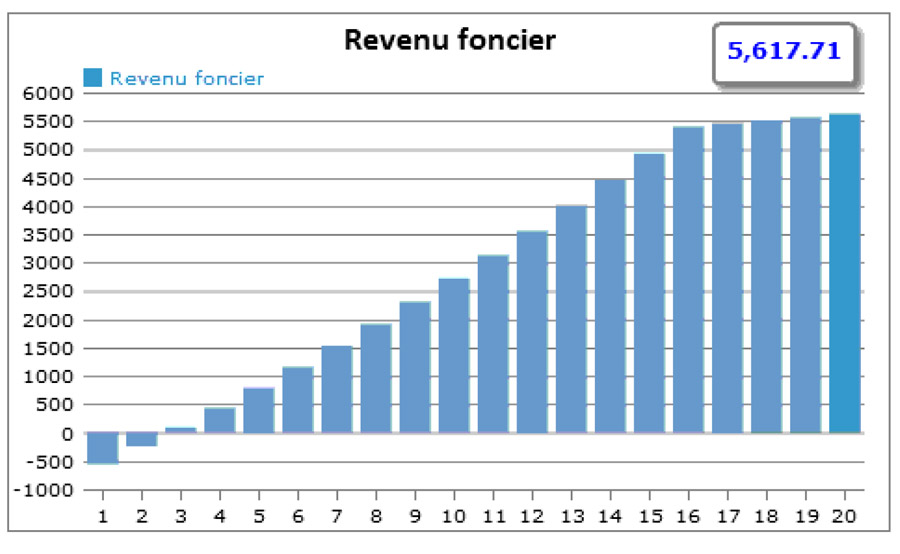

Résultats de la simulation :

On observe une augmentation progressive du revenu foncier imposable qui s’explique par le fait que les intérêts déductibles deviennent de moins en moins importants au gré du remboursement du crédit.

* source : www.leblogpatrimoine.com

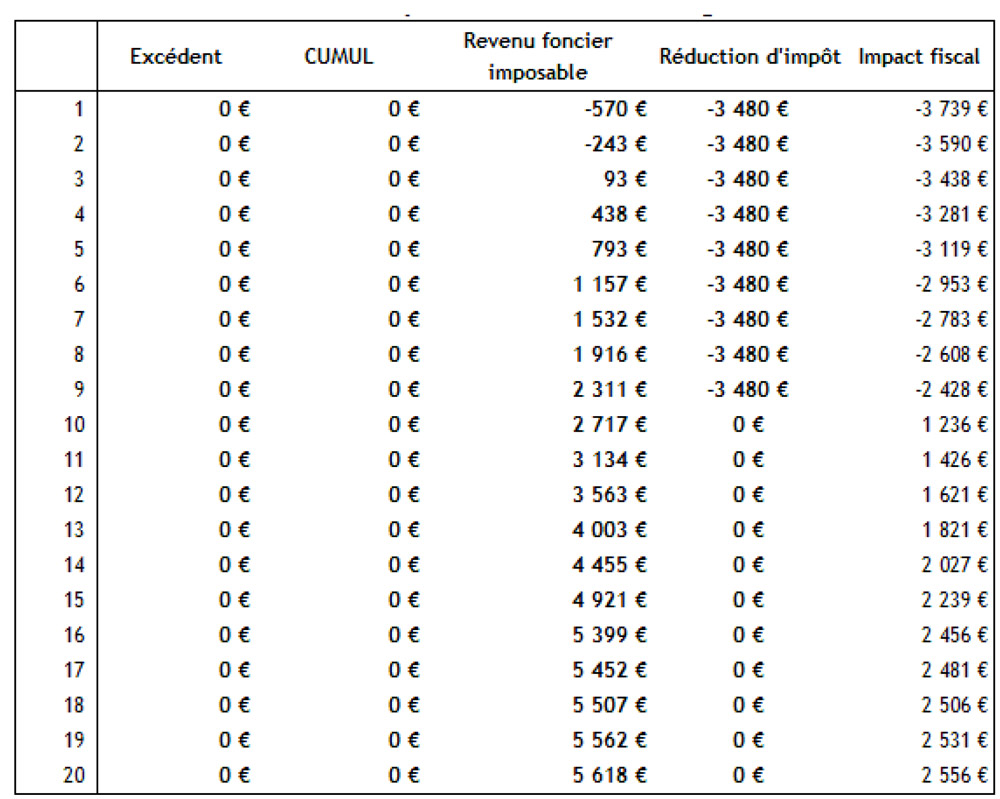

Compte tenu de la réduction d’impôt acquise pendant les neufs premières années, l’investisseur réalise une économie d’impôt importante. L’impact fiscal est important les 9 premières années, il redevient positif lorsque l’engagement de location de 9 ans sous le régime Duflot ne s’applique plus.

Quel est l’enrichissement final de cet investisseur en LOI DUFLOT?18

| + | – |

|---|---|

| Loyers annuels : 6 200 Réduction d’Impôts : 3 480 (18% * 174 000/ 9ans) Total : 9 680 |

Charges : 1 550 Remboursement crédit : 14 419 Total : 15 969 |

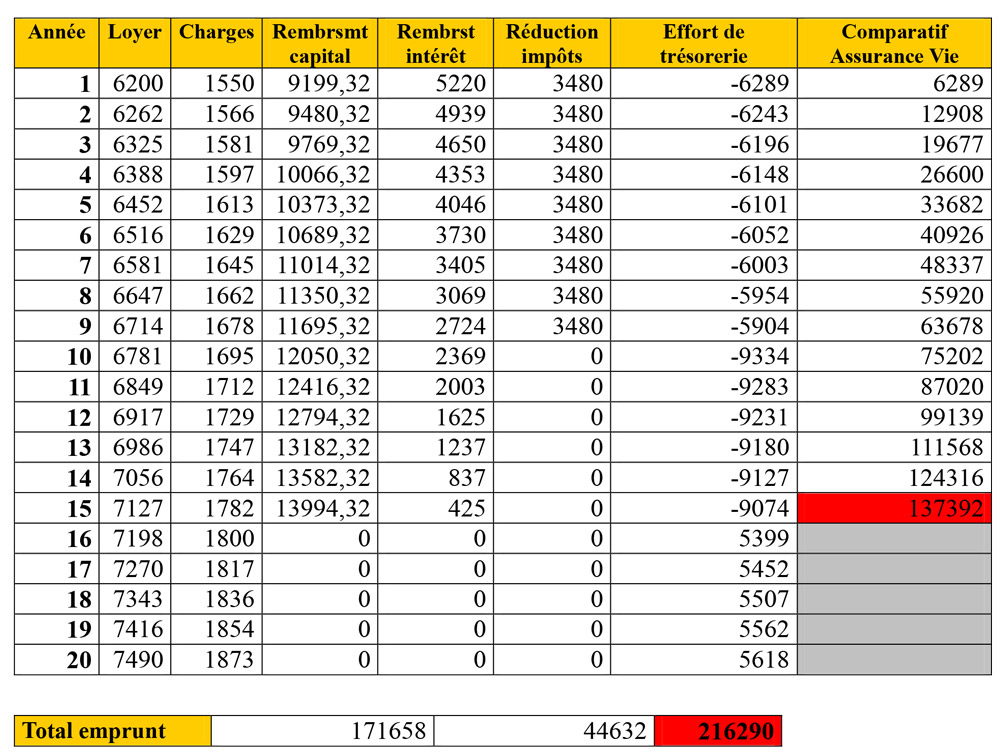

Effort de trésorerie = 15 969 – 9680 = 6 289 €

Effort de Trésorerie = LOYER – CHARGES – REMBOURSEMENT DU CREDIT + ÉCONOMIE D’IMPOT DUFLOT

Cet effort de trésorerie permet donc à l’investisseur de devenir propriétaire de son immeuble. Dans cet hypothèse, l’investisseur en DUFLOT a réalisé un effort de trésorerie jusqu’au terme de son emprunt – 15 ans – afin d’acquérir un immeuble valant 165 000 €. Le financement, réalisé uniquement par emprunt bancaire, lui aura coûté 216 300 € avec les intérêts.

A partir de la 16ème année, il commence à percevoir des revenus complémentaires et détient un actif immobilier dans son patrimoine dont la valeur peut augmenter.

Afin de réaliser une comparaison avec un autre placement, nous prenons pour hypothèse le placement de cet « effort de trésorerie » sur un autre placement type fonds euros du contrat d’assurance vie dont le rendement est fixé à 3%.

On remarque que si l’investisseur s’était contenté de réaliser une épargne sur un contrat d’assurance vie, il détiendrait d’un capital de 137 392 € (brut de CSG, CRDS..) au bout de 15 ans.

L’investissement Duflot semble plus intéressant qu’un placement dans un contrat d’assurance vie dans cette hypothèse puisqu’au bout de 15 ans dans le premier, le patrimoine est valorisé à 165 000 € (si la valeur de l’immeuble est restée stable) tandis que la valeur du contrat d’assurance-vie est de 137 000 €.

En outre, l’investissement en Duflot a un impact fiscal intéressant les 9 premières années puisqu’il permet une réduction d’impôts et la déduction des intérêts d’emprunt dans la catégorie des revenus fonciers. Toutefois, les intérêts déductibles diminuent au fur et à mesure du remboursement du crédit et donc entraînent corrélativement une augmentation des revenus fonciers. Par conséquence, lorsque la réduction d’emprunt s’achève, les revenus fonciers augmentant, l’imposition sera plus élevée.

A la différence, un effort d’épargne investi dans un contrat d’assurance vie n’aura aucun impact fiscal jusqu’à son dénouement, outre le paiement annuel des prélèvements sociaux sur les intérêts.

L’opportunité d’un investissement Duflot doit donc être étudiée dans sa globalité et selon l’objectif attendu : la constitution d’un revenu complémentaire ou la valorisation de son patrimoine. Tandis que le placement sur une assurance vie est plus une épargne et un outil de prévoyance.

III) Opportunité

L’opportunité d’un investissement « Duflot » doit être analysée au cas par cas. En effet, ce dispositif présente certes des avantages, mais il n’en demeure pas moins qu’il faut rester vigilant sur d’autres points.

Points forts

D’une manière générale, le dispositif « Duflot » est mis en avant pour les raisons suivantes :

- La réduction d’impôt de 18 % (ou 29 % outre-mer). Il s’agit du principal intérêt qui pousse les investisseurs à acquérir.

- L’investissement dans l’immobilier locatif neuf. La pierre constitue un placement sécurisant à long terme, or, ce dispositif de défiscalisation est le seul existant en matière d’immobilier locatif neuf.

- Complément de revenus. La perception de loyers réguliers permet de se constituer un revenu complémentaire, notamment pour pallier la baisse des retraites.

- Un logement plus attrayant pour trouver un locataire. La performance énergétique, l’optimisation de l’espace et les règles d’accessibilité pour les handicapés sont présentées comme des atouts augmentant la potentialité de location.

- Un placement immobilier plus « éthique ». Les épargnants sont de plus en plus nombreux à être sensibles à l’utilité de leur placement : respect de normes environnementales plus strictes (immeubles moins énergivores) et vocation sociale (locatif intermédiaire).

Points de vigilance

L’acquisition d’un appartement en « Duflot » doit être précédée d’une analyse de la situation personnelle et patrimoniale de l’investisseur intéressé. Plusieurs points de vigilance peuvent contrebalancer l’intérêt et la pertinence même d’une telle opération. Ainsi, il conviendra de vérifier les aspects suivants :

- Une réduction d’impôt suppose de payer un minimum d’IR. Contrairement au crédit d’impôt, le Trésor public ne rembourse pas la part de la réduction excédentaire au montant de l’impôt à payer.

- Aucun report de l’excédent de réduction d’impôt non utilisé. Il n’est pas non plus possible de reporter cet excédent sur l’impôt des années suivantes. Il sera définitivement perdu.

- Impossibilité de démembrer le droit de propriété. En vue d’une transmission optimisée, il ne sera pas possible de faire une donation de la nue-propriété à ses enfants, sous peine de la déchéance de l’avantage fiscal. Cependant, le démembrement de propriété causé par le décès du propriétaire n’encourt pas la remise en cause de la réduction d’impôt, à condition que le conjoint survivant poursuive les engagements de location.

- Conditions strictes de location. La rupture d’un engagement (location pendant 9 ans, plafond de loyer, locataire autre qu’un membre de la famille, etc.) entraîne la remise en cause de la réduction d’impôt au titre de l’année au cours de laquelle elle intervient. En revanche, cette remise en cause est écartée en cas de décès, licenciement ou invalidité du contribuable (ou de l’un des membres du couple soumis à imposition commune).

- Attention au délai : 1 an pour trouver le locataire. La location doit commencer dans le délai de 12 mois à compter de l’acquisition de l’immeuble ou de son achèvement. Pour cette raison, la localisation du logement est déterminante. Elle doit tenir compte notamment de l’offre et de la demande, du bassin d’emploi.

- Domaine d’application géographique resserré. Le champ d’application concerne les zones A, B1 et B2, et non les zones C, contrairement au dispositif « Scellier ». De plus, un agrément supplémentaire (Préfecture régionale) est requis pour les acquisitions d’immeubles situés en zone B2, lorsqu’elles ont été réalisées à compter du 1er juillet 2003.

Conclusion

Le maître mot en matière d’investissement immobilier, et plus encore avec un dispositif de défiscalisation, demeure l’emplacement du bien. Le régime « Scellier » constitue un outil intéressant qui répond au double objectif de produire des revenus et de réduire son imposition. Toutefois, il mérite d’être choisi avec pertinence, notamment à l’aide des conseils objectifs et personnalisés d’un professionnel en ingénierie du patrimoine.

Texte : nouvel art. 199 novovicies du Code général des impôts (Créé, L. fin. n° 2012-1509, 29 déc. 2012, art. 80, I)