Veille Juridique et Fiscale n°5 du 11 Décembre 2015

Au cours de cette veille, nous reprendrons successivement les principales nouveautés sociales et fiscales qui ont marqué cette riche année 2015.

Le volet social a souvent peu de succès tant auprès des étudiants que des professionnels, pourtant la prise en compte de ce dernier est un des éléments incontournables dans l’élaboration d’une stratégie patrimoniale.

Nous pouvons constater un accroissement des obligations à compter du 1er Janvier 2016 avec :

- la généralisation de la complémentaire santé pour l’ensemble des salariés,

- la Déclaration Sociale Nominative (DSN).

Contrairement au volet social, le volet fiscal surfe sur le concept d’optimisation fiscale si cher aux étudiants, aux professionnels ou aux clients. L’actualité fiscale pour cette année 2015 est mise en valeur par une jurisprudence mouvante sur deux thématiques :

- le rachat de titres suivi d’une réduction du capital non motivée par des pertes,

- le calcul sur les plus-values privées, revu et corrigé.

Volet Social : Généralisation de la complémentaire santé

Source : Loi dite de « sécurisation de l’emploi » – 14 Juin 2013.

L’Accord National Interprofessionnel (ANI) du 11 Janvier 2013, prévoit la mise en place obligatoire d’une couverture collective des frais de santé pour l’ensemble des salariés au 1er Janvier 2016, avec un niveau minimal de garanties. Celles-ci seront identiques pour tous les salariés d’une même catégorie objective (cadre / non cadre par exemple).

L’employeur assurera au minimum la moitié du financement de la couverture collective en frais de santé pour le salarié. Le salarié dont la rupture du contrat de travail ouvre droit à l’indemnisation par le régime d’assurance chômage, pourra maintenir sa garantie frais de santé postérieurement à la rupture du contrat de travail, à titre gratuit, pendant 12 mois maximum.

Pour bénéficier d’un régime social et fiscal favorable, le contrat doit avoir deux caractéristiques : être solidaire et responsable.

- Un contrat est dit « solidaire » quand les conditions de tarification sont indépendantes de l’état de santé du salarié et que les adhésions ou souscriptions individuelles ne sont pas soumises à information médicale.

- Depuis fin 2014, un décret est venu encadrer les niveaux de prise en charge au titre du contrat « responsable ». L’objectif est double :

- Responsabiliser les assurés dans leur consommation de soins de santé.

- Impliquer les organismes complémentaires dans la réforme.

Les contrats responsables collectifs bénéficient d’un taux de Taxe sur les Conventions d’Assurance de 7% au lieu de 14%. Dans le cadre d’un régime collectif obligatoire, la part employeur de la cotisation est exonérée de charges sociales, dans la limite du plafond annuel.

La périodicité des cotisations sociales dues change en passant d’un versement trimestriel à un versement mensuel (exigibilité au dernier jour ouvré du mois).

Volet Social : Déclaration Sociale Nominative (DSN)

Source : Loi Warsmann – 22 Mars 2012 / http://www.dsn-info.fr/pourquoi.htm

Source : Loi Warsmann – 22 Mars 2012 / http://www.dsn-info.fr/pourquoi.htm

Après une période d’expérimentation, la Déclaration Sociale Nominative devient progressivement obligatoire à partir du 1er Janvier 2016. L’objectif est de remplacer l’ensemble des déclarations sociales actuelles effectuées par les entreprises et leurs mandataires.

Basée sur l’acte de paie, la DSN est la photo de la vie d’un salarié au cours du mois avec la transmission mensuelle et dématérialisée des données issues de la paie et les éventuels signalements (accident de travail, fin de contrat,…).

Les objectifs de la DSN :

- Pour les entreprises: transmission unique visant à simplifier les démarches déclaratives et administratives (réduction de 36% des données).

- Pour les salariés: sécurisation des droits et accès plus rapide aux données (réduction du nombre de justificatifs).

- Pour l’Etat: meilleur suivi des données transmises, évaluation des politiques publiques, lutte contre la fraude sociale.

- Pour les organismes sociaux: rationalisation et sécurisation des données transmises, accès plus rapide aux données.

La généralisation de la DSN devrait être aménagée en tenant compte de la taille de l’entreprise : déploiement progressif (PLFSS 2016).

Volet Fiscal : Rachat de titres par réduction de capital non destinée à compenser des pertes

Source : C. Constitutionnel, 20 Juin 2014, QPC + LFR 2014 applicable à partir du 1er Janvier 2015 pour les titres cédés en 2014.

Pour assurer leur financement, les sociétés pourront s’orienter vers des sources internes (renforcement des fonds propres) ou externes (dettes financières : emprunt bancaire et/ou obligataire).

Une recapitalisation des fonds propres s’effectuera par une augmentation de capital (besoin de financement) ou par une réduction de capital (capacité de financement). Cette dernière se retrouvera traditionnellement pour apurer des pertes mais également lorsque la société dispose de réserves importantes et n’a pas une nécessité d’investir à plus ou moins long terme. Le droit des sociétés consacre le principe de licéité du rachat de ses propres actions par la société. Comptablement, un phénomène de relution sera constaté par un accroissement du bénéfice par action.

Au regard des impôts directs, et notamment pour les associés soumis à l’IR, où jusqu’au 1er Janvier 2015, le gain de rachat était imposé pour partie en revenus de capitaux mobiliers et pour partie en plus-values.

Dans sa décision du 20 Juin 2014, le Conseil Constitutionnel estime que cette dualité de traitement forme une rupture d’égalité devant la loi. Par conséquent, le rachat de titres, suivi d’une réduction de capital non motivée par des pertes, sera imposé uniquement selon le régime des plus-values (art 150-0A CGI).

Remarque : la modification a également touché les associés de sociétés soumises à l’IS.

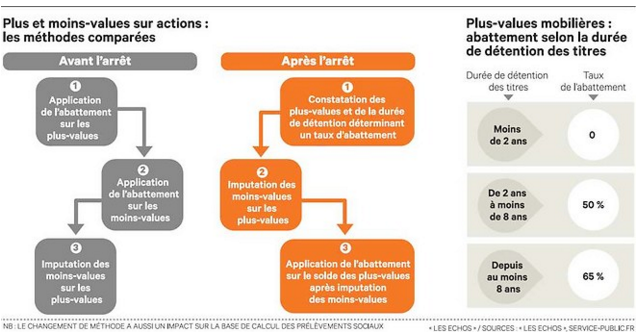

Volet Fiscal : Calcul sur les plus-values ou moins-values privées, revu et corrigé

Source : C. d’État, 12 Novembre 2015 + article Les Echos du 20 Novembre 2015.

Les principaux enseignements à retenir sont :

- les abattements pour durée de détention ne sont plus applicables aux moins-values,

- les moins-values doivent être déduites avant application des abattements.

- les abattements seront directement applicables sur le gain net après imputation des plus ou moins-values de même nature.

Ce changement de méthode de calcul modifiera la base de taxation des prélèvements sociaux. Le contribuable pourra ainsi utiliser la totalité de son stock de moins-values pour absorber en totalité la taxation des plus-values.

De plus, les contribuables n’ayant pu bénéficier de l’intégralité des moins-values, pourront effectuer une déclaration rectificative pour obtenir la restitution des prélèvements sociaux.

Pour conclure cette année 2015, nous pouvons noter un accroissement des obligations sociales avec de nouvelles contraintes avec la généralisation des complémentaires santés à tous les salariés. Contrairement, on peut constater une simplification avec l’adoption progressive de la Déclaration Sociale Nominative.

L’actualité fiscale a été le fruit d’une jurisprudence mouvante avec une première estocade logique début 2015 en imposant le rachat de titres par réduction de capital non motivé par des pertes en plus-values. Fin 2015, un second coup de lame, cette fois-ci inattendue, a été donné avec une révision dans le calcul de l’impôt des plus-values privées.

Pour aborder le 1er article de l’année 2016 consacré à l’information financière sur les marchés boursiers, nous vous invitons à lire « Les Echos » du 08 Décembre 2015 concernant le Trading à haute fréquence et Euronext sanctionnés par l’Autorité des Marchés Financiers à hauteur de 5 millions d’euros. Affaire à suivre…

– Nicolas Ruiz